No momento em que a economia brasileira já se encontra extremamente fragilizada devido à reiterada e nociva prática de taxas de juros extremamente elevadas, o país sofre um novo golpe, devido à inusitada atitude do presidente dos Estados Unidos da América do Norte, Donald Trump, de impor a cobrança de tarifas alfandegárias de até 50% sobre produtos exportados pelo Brasil.

Neste artigo, mostro como esses assuntos se relacionam, porém, apesar do golpe, o tarifaço está servindo para desmontar mentiras usadas pelo Banco Central para elevar os juros, e abre uma possibilidade concreta de revisão dessa política monetária suicida que tem transformado o Brasil em um paraíso de rentistas que recebem os juros mais elevados do planeta, enquanto o salário-mínimo vigente no país é o mais baixo da América Latina.

Tarifaço desmonta a falsa justificativa do Banco Central para aumentar juros

Historicamente, o Brasil tem praticado taxas de juros elevadíssimas, sob a falsa justificativa de controlar a inflação, provocando efeitos nocivos ao funcionamento de toda a economia brasileira.

A elevação da Selic pelo Banco Central (BC) provoca elevação de todas as demais taxas de juros praticadas no país, tornando caríssimo o custo do dinheiro e impedindo a sua circulação saudável, amarrando toda a economia.

Os juros altos têm levado inúmeras empresas à falência, aumentando o desemprego e agravando a desindustrialização, gerando atraso socioeconômico. Também inibe o consumo, ocasionando redução da atividade econômica, além de levar milhões de pessoas endividadas ao desespero e até ao suicídio, destruindo lares e provocando imensuráveis desajustes sociais.

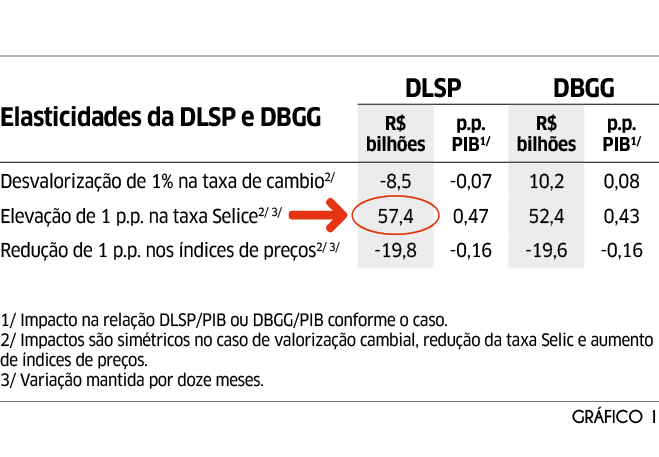

Adicionalmente, a Selic elevada provoca gastos excessivos aos cofres públicos e aumento desenfreado da dívida pública. O próprio BC publicou1 que cada aumento de 1% da Selic gera R$ 57,4 bilhões de gastos com juros anuais da dívida líquida do setor público (Gráfico 1).

Os juros elevados não têm servido para controlar a inflação, tendo em vista que a alta de preços tem sido provocada pela elevação de preços administrados pelo governo (principalmente combustíveis e energia elétrica) e de alimentos, devido a fatores relacionados ao mercado internacional, câmbio e decisões de política agrícola, que nada têm a ver com uma suposta demanda aquecida, mas a custos, e não são afetados com aumento dos juros.

A Auditoria Cidadã da Dívida tem, reiteradamente, comprovado a falsidade do discurso de que juro alto controlaria a inflação no Brasil, apresentado dados e desmontando as justificativas utilizadas em atas do BC2.

O tarifaço de Trump provocou queda no preço de vários produtos que deixaram de ser exportados e tiveram a sua oferta aumentada no Brasil: o preço da laranja-pera caiu 6,36%; o café 1,01%; pescados 1,29%, e até o preço de carnes caiu e apresentou deflação em julho.

Tudo isso provocou redução da inflação de julho/2025 (que ficou em apenas 0,26%), e comprovou mais uma vez que a inflação de alimentos no Brasil tem sido causada pela priorização das exportações, e não devido a uma suposta demanda aquecida3.

Obviamente que a intenção de Trump não é reduzir os preços e a inflação no Brasil. Outras razões imperialistas e interesses em nosso patrimônio público e ambiental, além de questões políticas, estão por trás desse tarifaço. Porém, a imediata queda nos preços de produtos exportados para os EUA serviu para desmontar, mais uma vez, as falsas desculpas do Banco Central para aumentar juros.

Esse fato abre uma possibilidade concreta de rever essa política monetária nociva que vem sendo praticada pelo BC, e que infelizmente tem sido respaldada pelo atual governo Lula, na medida em que o Conselho Monetário Nacional (CMN, conformado pelo ministro da Fazenda, a ministra do Planejamento e Orçamento, e o presidente do BC, portanto, a maioria de seus membros são vinculados ao governo) tem se omitido ao traçar as diretrizes gerais para o funcionamento da política monetária a ser executada pelo BC.

A entrega da Carta Aberta4 ao CMN em 28 de agosto, pelo Fórum Nacional pela Redução da Desigualdade Social, já constitui uma iniciativa importante no sentido de afirmar que “o mercado financeiro não pode se sobrepor à nação brasileira” e cobrar providências urgentes por parte do governo.

Outra medida fundamental é exigir a aprovação urgente do projeto de lei complementar PLP 104/2022, de iniciativa popular, que visa limitar os juros em lei – como fazem cerca de 80 países5 mundo afora – e impedir a injustificada prática da remuneração diária aos bancos (Bolsa-Banqueiro)6.

Não há razão para continuarmos assistindo à degradação da indústria nacional e dos empregos que ela gera; à paralisação da economia; ao desespero das famílias e à explosão da chamada dívida pública por causa dessa enganação do Banco Central de manter altas taxas de juros com a desculpa de controlar inflação, quando está mais do que provado que o tipo de inflação que existe no Brasil não é controlável por juro alto e não tem nada a ver com suposta demanda aquecida! Até o tarifaço de Trump já provou isso.

Povo brasileiro sufocado pelas engrenagens do Sistema da Dívida

A política monetária operada pelo BC é uma das principais engrenagens do Sistema da Dívida7.

Desde o início da década de 90, as taxas de juros internas no Brasil já vinham apresentando elevação, para atrair capital especulativo internacional e obter dólares para o pagamento de dívida externa, que, naquele período, passava por questionável processo de negociação em Luxemburgo: troca de dívida externa suspeita de prescrição (contratos irregulares, nos quais o Banco Central assumiu o papel de devedor inclusive dívidas do setor privado nos anos 80), por novos títulos, em negociação do chamado Plano Brady, comandada por Pedro Malan, Armínio Fraga, Murilo Portugal, entre outros participantes.

Os títulos resultantes daquela negociação foram em parte trocados por títulos da dívida interna (que remunerava a juros próximos de 50% ao ano na época), sendo também usados como moeda para adquirir empresas privatizadas por Fernando Henrique Cardoso (FHC), ou seja, dívida externa podre foi trocada por patrimônio público estratégico e por dívida interna.

A partir de 1999, por imposição do FMI8, FHC editou o Decreto 3088/19999, que estabeleceu a sistemática de metas para a inflação como diretriz para fixação do regime de política monetária. Dessa forma, o CMN estabelece uma meta para a inflação, e os agentes do mercado financeiro passam a cobrar que o BC suba os juros para que a inflação fique dentro da meta estabelecida pelo CMN, embora já seja mais que evidente que subir juros não serve para controlar o tipo de inflação que existe no Brasil.

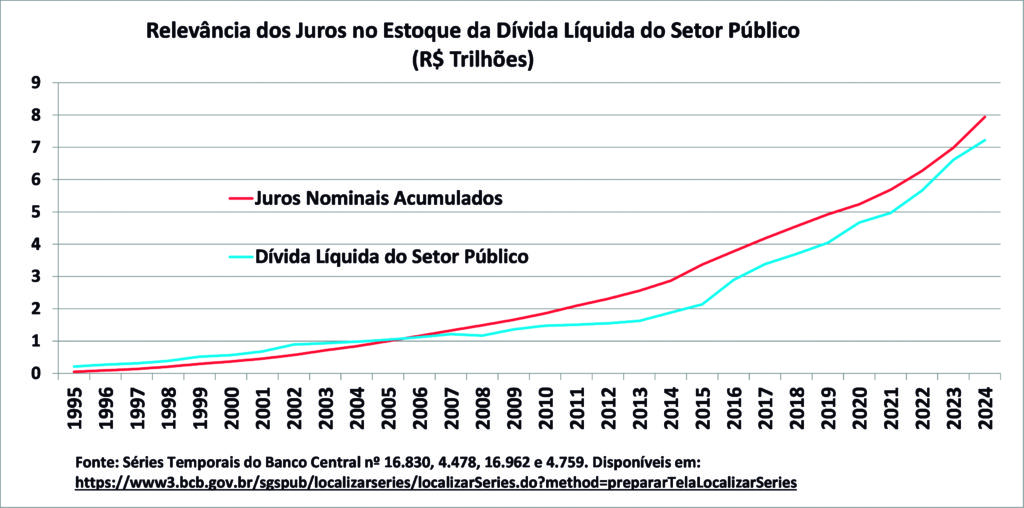

Os juros elevadíssimos têm sido o principal fator de crescimento da dívida pública no Brasil. O Gráfico 2, construído com dados oficiais divulgados pelo BC, mostra que, de 1995 a 2024, o montante dos juros acumulados supera todo o estoque da dívida, provando que temos um endividamento estéril, sem contrapartida, resultante de juros sobre juros.

A ausência de contrapartida da dívida interna federal já foi comprovada pelo próprio Tribunal de Contas da União10, quando declarou ao Senado que nenhuma despesa orçamentária classificada como investimentos foi custeada com recursos das fontes de emissão de títulos públicos.

Somente no mês de julho de 2025 os juros da dívida pública somaram R$ 90 bilhões, valor equivalente ao destinado à Educação federal em oito meses!

Além de determinar a explosão da dívida pública, sem contrapartida em investimentos sociais, a combinação entre juros abusivos e enxugamento de mais de R$ 1,5 trilhão de moeda da economia (por meio da Bolsa-Banqueiro) tem provocado crises sucessivas11.

Esta política de juros altíssimos causou também a explosão estéril das dívidas dos estados com o setor financeiro nos anos 90, e, a partir de 1997, o governo federal ignorou que os montantes estavam inflados e refinanciou aquelas dívidas, adicionadas ao passivo de bancos estaduais que, em sua imensa maioria, foram privatizados, aplicando condições financeiras abusivas, de tal forma que os estados já pagaram aquele valor refinanciado várias vezes e ainda devem à União12. Todos os pagamentos dos estados à União são utilizados por essa última para o pagamento da dívida pública federal ao setor financeiro.

Tanto em âmbito federal como dos estados, essa chamada dívida pública é, na verdade, um grande esquema especulativo movido a juros exorbitantes, que paralisa a economia e é usado como justificativa para contínuas contrarreformas que retiram direitos da classe trabalhadora; privatizações que roubam o patrimônio público construído com esforços do povo e, adicionalmente, impõe ajustes fiscais, teto e arcabouço para reprimir investimentos sociais urgentes. Esse problema é bem mais grave que o tarifaço de Trump e precisa ser enfrentado com muita mobilização social consciente. A ACD tem lutado para isso há 25 anos!13

- https://www.bcb.gov.br/content/estatisticas/hist_ estatisticasfiscais/202507_Texto_ de_estatisticas_fiscais.pdf ↩︎

- https://auditoriacidada.org.br/conteudo/desmontando-as-mentiras-da-diretoria-do-banco-central-usadas-para-elevar-a-taxa-basica-de-juros-selic-por-fattorelli-e-rodrigo-avila/ ↩︎

- https://www.instagram.com/p/DNTJPQfTKXB/ ↩︎

- https://auditoriacidada.org.br/conteudo/forum-nacional-pela-reducao-da-desigualdade-social-entregara-carta-aberta-ao-conselho-monetario-nacional-cmn/ ↩︎

- https://auditoriacidada.org.br/se-76-paises-possuem-mecanismos-para-limitar-os-juros-pq-nao-podemos/ ↩︎

- https://auditoriacidada.org.br/conteudo/deposito-voluntario-remunerado-e-bolsa-banqueiro-sem-limite-e-sem-causa/ ↩︎

- https://auditoriacidada.org.br/conteudo/o-que-e-o-sistema-da-divida/ ↩︎

- https://www.imf.org/external/np/loi/1999/070299.htm , item 17. ↩︎

- Revogado pelo Decreto 12.079/2024, que segue a mesma lógica de regime metas de inflação: https://www.planalto.gov.br/ccivil_03/_Ato2023-2026/2024/Decreto/D12079.htm#art8 ↩︎

- https://auditoriacidada.org.br/video/tcu-afirma-que-divida-nao-serviu-para-investimento-no-pais/ ↩︎

- https://monitormercantil.com.br/ciclo-vicioso-de-crises-fabricadas-pelo-banco-central/ ↩︎

- https://www.extraclasse.org.br/opiniao/2024/08/mais-danos-a-vista-na-chamada-divida-dos-estados-com-a-uniao/ ↩︎

- https://auditoriacidada.org.br/25-anos-acd/programacao/ ↩︎